Dalam setiap pemeriksaan keuangan yang dilakukan, BPK mengeluarkan pernyataan atau kesimpulan yang disebut “opini”. Opini merupakan pernyataan atau pendapat profesional yang merupakan kesimpulan pemeriksa mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan.

Opini ini didasarkan pada kriteria antara lain :

- Kesesuaian dengan Standar Akuntansi Pemerintahan

- Kecukupan pengungkapan (adequate disclosures)

- Kepatuhan terhadap peraturan perundang-undangan, dan

- Efektivitas Sistem Pengendalian Interen.

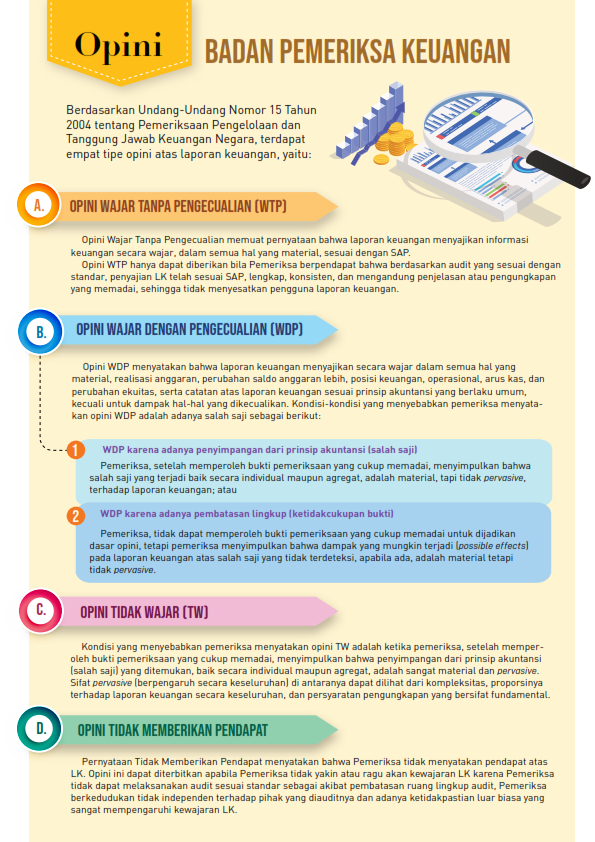

Berdasarkan Undang-undang Nomor 15 Tahun 2004, BPK dapat memberikan empat jenis opini, yaitu:

- Wajar Tanpa Pengecualian (WTP/unqualified opinion)

- Wajar Dengan Pengecualian (WDP/Qualified opinion)

- Tidak Wajar (TW/Adverse opinion)

- Tidak Menyatakan Pendapat (TMP/Disclaimer opinion)

Opini WTP diberikan dengan kriteria: sistem pengendalian internal memadai dan tidak ada salah saji yang material atas pos-pos laporan keuangan. Secara keseluruhan laporan keuangan telah disajikan secara wajar sesuai dengan Standar Akuntansi Pemerintahan (SAP).

Opini WDP diberikan dengan kriteria: sistem pengendalian internal memadai, namun terdapat salah saji yang material pada beberapa pos laporan keuangan. Laporan keuangan dengan opini WDP dapat diandalkan, tetapi pemilik kepentingan harus memperhatikan beberapa permasalahan yang diungkapkan pemeriksa atas pos yang dikecualikan tersebut agar tidak mengalami kekeliruan dalam pengambilan keputusan.

Opini TW diberikan jika sistem pengendalian internal tidak memadai dan terdapat salah saji pada banyak pos laporan keuangan yang material. Dengan demikian secara keseluruhan laporan keuangan tidak disajikan secara wajar sesuai dengan SAP.

Adapun opini TMP diberikan apabila terdapat suatu nilai yang secara material tidak dapat diyakini pemeriksa karena ada pembatasan lingkup pemeriksaan oleh manajemen sehingga pemeriksa tidak cukup bukti dan atau sistem pengendalian intern yang sangat lemah. Dalam kondisi demikian, pemeriksa tidak dapat menilai kewajaran laporan keuangan. Misalnya, pemeriksa tidak diperbolehkan meminta data-data terkait penjualan atau aktiva tetap, sehingga tidak dapat mengetahui berapa jumlah penjualan dan pengadaan aktiva tetapnya, serta apakah sudah dicatat dengan benar sesuai dengan SAP. Dalam hal ini, pemeriksa tidak bisa memberikan penilaian apakah laporan keuangan WTP, WDP, atau TW.

Keempat jenis opini yang bisa diberikan oleh BPK tersebut dasar pertimbangan utamanya adalah kewajaran penyajian pos-pos laporan keuangan sesuai dengan SAP. Kewajaran disini bukan berarti kebenaran atas suatu transaksi. Opini atas laporan keuangan tidak mendasarkan kepada apakah pada entitas tertentu terdapat korupsi atau tidak.

{kind=link}